Jedna spółka handlowa udzieliła drugiej spółce pożyczki. Są to spółki powiązane, które nie są podatnikami VAT. Czy taka pożyczka podlega PCC?

Zasadą jest, że umowa pożyczki pieniędzy lub rzeczy oznaczonych tylko co do gatunku podlega PCC (art. 1 ust. 1 pkt 1 lit. b ustawy o PCC – Dz. U. z 2022 r. poz. 111). Przy tym jednak, zgodnie z art. 1 ust. 4 ustawy o PCC, czynności cywilnoprawne podlegają PCC ( z zastrzeżeniami niedotyczącymi umowy pożyczki), jeżeli ich przedmiotem są:

1) rzeczy znajdujące się na terytorium RP lub prawa majątkowe wykonywane na terytorium RP,

2) rzeczy znajdujące się za granicą lub prawa majątkowe wykonywane za granicą, w przypadku gdy nabywca ma miejsce zamieszkania lub siedzibę na terytorium RP i czynność cywilnoprawna została dokonana na terytorium RP.

Regulacja ta oznacza, że umowa pożyczki podlega PCC, jeżeli w chwili zawarcia umowy jej przedmiot (tu np.: pieniądze) znajdują się na terytorium Rzeczpospolitej Polskiej. Wówczas nie ma znaczenia, gdzie umowa została zawarta i gdzie mają miejsce zamieszkania (siedzibę) strony umowy. Pożyczka podlega również PCC, jeśli pieniądze będące przedmiotem pożyczki w chwili jej zawarcia znajdują się za granicą, ale nabywca – pożyczkobiorca ma miejsce zamieszkania lub siedzibę na terytorium RP, a czynność zostanie dokonana na terytorium RP.

Jeżeli według wskazanych kryteriów pożyczka podlega PCC, wówczas istotne jest, czy jest ona wyłączona od PCC na podstawie art. 2 pkt 4 ustawy o PCC. Zgodnie z nim PCC nie podlegają czynności cywilnoprawne , inne niż umowa spółki i jej zmiany, w zakresie, a jakim są opodatkowane VAT, ewentualnie, jeżeli przynajmniej jedna ze stron z tytułu dokonania tej czynności jest zwolniona z VAT, z wyjątkami niedotyczącymi umowy pożyczki. O wyłączeniu z opodatkowania PCC nie decyduje okoliczność, że strony tej umowy posiadają generalnie status podatnika podatku VAT, lecz wyłącznie fakt, że konkretna czynność jest opodatkowana podatkiem VAT lub przynajmniej jedna ze stron tej czynności jest z tego podatku zwolniona.

Czytelnik wskazał, że spółki – strony umowy pożyczki nie są podatnikami VAT. Może się zdarzyć, że spółka handlowa będzie korzystać ze zwolnienia podmiotowego z VAT (interpretacja indywidualna Dyrektora KIS z dnia 1 września 2021 r., nr 0112-KDII1-2.4012.288.2021.3.PM). Oznacza to, że pożyczka nie jest wyłączona od PCC, a zatem istotne jest, czy do umowy odnosi się inne wyłączenie od PCC (dotyczące np. czynności cywilnoprawnych w sprawach nauki, szkolnictwa i oświaty pozaszkolnej czy zdrowia; por. art. 2 pkt 1 lit. e-j ustawy o PCC).

Jeśli żadne z wyłączeń nie mają zastosowania, sprawdzić należy czy pożyczka korzysta z któregoś ze zwolnień od PCC uregulowanych w art. 9 pkt 10 ustawy o PCC. W przypadku spółki kapitałowej będącej pożyczkobiorcą istotne jest, czy pożyczkodawca jest jej wspólnikiem. Jeśli tak, wówczas pożyczka taka korzysta ze zwolnienia od PCC i nie trzeba płacić PCC ani dopełniać żadnych formalności.

Jeśli do pożyczki nie odnosi się żadne zwolnienie, wówczas należy rozliczyć PCC od umowy pożyczki według stawki 0,5%. Obowiązek podatkowy przy umowie pożyczki ciąży na biorącym pożyczkę. Podstawę opodatkowania stanowi kwota lub wartość pożyczki, a w przypadku umowy określającej, że wpłata środków pieniężnych nastąpi niejednokrotnie i ich suma nie jest znana w chwili zawarcia umowy – kwota każdorazowej wpłaty środków pieniężnych.

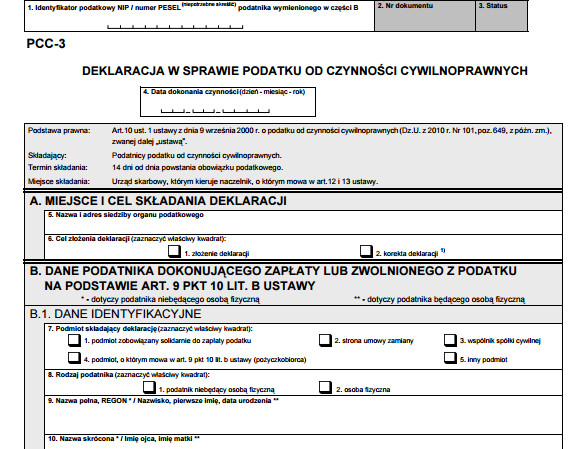

Zasada jest, że podatnik zobowiązany jest, bez wezwania organu podatkowego, złożyć deklarację w sprawie PCC (tj. PCC – 3) oraz obliczyć i wpłacić podatek w terminie 14 dni od dnia powstania obowiązku podatkowego (zob. art. 3 ust. 1 pkt 1, pkt 1a i pkt 4 ustawy o PCC). Są jednak dwa wyjątki od tej reguły. Pierwsze dotyczy przypadków, gdy czynność jest dokonywana w formie aktu notarialnego, a drugi dotyczy możliwości składania deklaracji zbiorczych (zob. art. 10 ustawy o PCC).

Sankcyjna stawka PCC od umowy pożyczki wynosi 20%. Stosuje się ją w okolicznościach ujętych w art. 7 ust. 5 ustawy o PCC.